금융위원회, 오늘(8일) 청년도약계좌 관련 발표

청년도약계좌, 6월 중 출시..소득 기준에 따라 지원액 달라

윤석열 대통령이 대선 과정에서 청년층에게 자산형성 기회를 만들어주겠다며 도입을 약속했던 '청년도약계좌'가 6월 중 출시됩니다.

금융위원회는 오늘(8일) 청년도약계좌 출시와 관련해 관계기관과 세부 상품구조 등을 협의한 결과를 중간 발표했습니다.

금융위는 6월 중 상품출시를 위한 후속 절차를 진행할 예정이라며, 기본적인 상품구조 등에 대해 설명했습니다.

청년도약계좌는 가입자가 5년간 매월 70만 원 한도 내에서 자유롭게 납입할 수 있는 상품으로 구성됐습니다.

가입자가 매월 40~70만 원을 적금 계좌에 넣으면 정부는 월 최대 2만 4,000원을 지원하는 구조입니다.

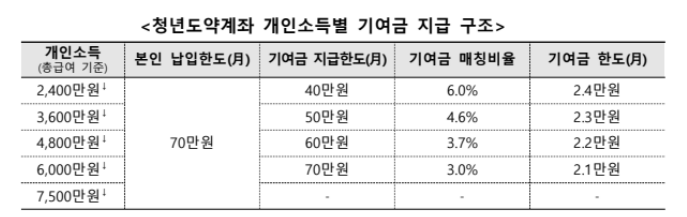

만 19세에서 만 34세 이하 청년 중 개인소득 6,000만 원 이하, 가구소득 중위 180% 이하인 경우에만 가입할 수 있습니다.

개인소득 수준, 본인이 납입한 금액에 따라 정부 기여금 한도가 다르게 적용되며, 소득이 낮을수록 지원금이 높습니다.

총급여 4,800만 원 초과 6,000만 원 이하인 경우, 2만 1,000원이 지원되고, 2,400만 원 이하인 경우엔 2만 4,000원이 지원됩니다.

또한 4,800만 원 이하인 가입자가 월 40만 원을 내더라도 기여금을 모두 받을 수 있도록 설계됐습니다.

가입 후 3년간 고정금리, 이후 2년은 변동금리가 적용될 예정이며, 구체적인 금리 수준은 취급기관이 모집되면, 협의를 거쳐 확정될 예정입니다.

사업목적이 유사한 청년희망적금은 중복가입이 불가능하며, 만기 또는 중도해지 후에 가입할 수 있습니다.

금융위는 "청년도약계좌 취급기관이 모집된 이후 협의를 거쳐, 취급기관 목록과 상품금리, 저소득층 우대금리 적용 여부, 가입신청 개시일 등의 사항을 안내할 예정이다"고 덧붙였습니다.

■ 청년희망적금과 차이점은? "가구소득 기준 여부·월 납입액 달라"

금융당국에 따르면, 두 상품의 가장 큰 차이점은 가입 대상의 가구소득 기준 여부입니다.

청년도약계좌는 총 급여 7,500만 원 이하 개인소득 기준 외에도 가구소득 중위 180% 이하를 충족해야 하는 반면, 청년희망적금은 가구소득 기준이 없습니다.

또 청년희망적금은 연소득에 관계없이 납입한도가 최대 월 50만 원이고, 만기는 2년입니다.

청년도약계좌는 월 최대 70만 원까지 납입할 수 있고, 만기는 5년입니다.

또 청년희망적금은 만기 2년까지 납입하는 경우, 만기 때 한번에 기여금 최대 36만 원이 지급하도록 했지만, 청년도약계좌는 매월 지급하는 것을 우선 검토하고 있는 상황입니다.

두 상품 모두 적금 상품이고, 이자소득에 비과세 혜택이 있는 것은 동일합니다.

JIBS 제주방송 강은희 (eunhee@jibs.co.kr) 기자

<저작권자 © JIBS 제주방송, 무단 전재 및 재배포 금지>

청년도약계좌, 6월 중 출시..소득 기준에 따라 지원액 달라

윤석열 대통령이 대선 과정에서 청년층에게 자산형성 기회를 만들어주겠다며 도입을 약속했던 '청년도약계좌'가 6월 중 출시됩니다.

금융위원회는 오늘(8일) 청년도약계좌 출시와 관련해 관계기관과 세부 상품구조 등을 협의한 결과를 중간 발표했습니다.

금융위는 6월 중 상품출시를 위한 후속 절차를 진행할 예정이라며, 기본적인 상품구조 등에 대해 설명했습니다.

청년도약계좌는 가입자가 5년간 매월 70만 원 한도 내에서 자유롭게 납입할 수 있는 상품으로 구성됐습니다.

가입자가 매월 40~70만 원을 적금 계좌에 넣으면 정부는 월 최대 2만 4,000원을 지원하는 구조입니다.

만 19세에서 만 34세 이하 청년 중 개인소득 6,000만 원 이하, 가구소득 중위 180% 이하인 경우에만 가입할 수 있습니다.

오늘(8일) 오전 청년도약계좌 관련 김소영 부위원장 브리핑

개인소득 수준, 본인이 납입한 금액에 따라 정부 기여금 한도가 다르게 적용되며, 소득이 낮을수록 지원금이 높습니다.

총급여 4,800만 원 초과 6,000만 원 이하인 경우, 2만 1,000원이 지원되고, 2,400만 원 이하인 경우엔 2만 4,000원이 지원됩니다.

또한 4,800만 원 이하인 가입자가 월 40만 원을 내더라도 기여금을 모두 받을 수 있도록 설계됐습니다.

가입 후 3년간 고정금리, 이후 2년은 변동금리가 적용될 예정이며, 구체적인 금리 수준은 취급기관이 모집되면, 협의를 거쳐 확정될 예정입니다.

사업목적이 유사한 청년희망적금은 중복가입이 불가능하며, 만기 또는 중도해지 후에 가입할 수 있습니다.

금융위는 "청년도약계좌 취급기관이 모집된 이후 협의를 거쳐, 취급기관 목록과 상품금리, 저소득층 우대금리 적용 여부, 가입신청 개시일 등의 사항을 안내할 예정이다"고 덧붙였습니다.

청년도약계좌, 개인소득별 기여금 지급 구조(사진, 금융위원회)

■ 청년희망적금과 차이점은? "가구소득 기준 여부·월 납입액 달라"

금융당국에 따르면, 두 상품의 가장 큰 차이점은 가입 대상의 가구소득 기준 여부입니다.

청년도약계좌는 총 급여 7,500만 원 이하 개인소득 기준 외에도 가구소득 중위 180% 이하를 충족해야 하는 반면, 청년희망적금은 가구소득 기준이 없습니다.

또 청년희망적금은 연소득에 관계없이 납입한도가 최대 월 50만 원이고, 만기는 2년입니다.

청년도약계좌는 월 최대 70만 원까지 납입할 수 있고, 만기는 5년입니다.

또 청년희망적금은 만기 2년까지 납입하는 경우, 만기 때 한번에 기여금 최대 36만 원이 지급하도록 했지만, 청년도약계좌는 매월 지급하는 것을 우선 검토하고 있는 상황입니다.

두 상품 모두 적금 상품이고, 이자소득에 비과세 혜택이 있는 것은 동일합니다.

JIBS 제주방송 강은희 (eunhee@jibs.co.kr) 기자

<저작권자 © JIBS 제주방송, 무단 전재 및 재배포 금지>