국세청 홈택스 ‘미리 보기’ 활용

신용카드 소비 토대, 사전 정산

“급여 25%, 신용카드 써야 유리”

본격적인 겨울 추위가 시작되면서, 연말정산 준비도 바빠질 시기가 됐습니다. 어디에 돈을 쓰고, 또 어떤 걸 챙기냐에 따라 더 받을 수도, 혹은 더 떼일 수도 있는 만큼 가뜩이나 고물가에 주머니사정이 빠듯한 직장인들은 바짝 신경이 곤두서기까지 합니다.

연말정산은 매년 1월 15일부터 시작됩니다. 지금부터 시작하면 두 달 정도 남는데, 같은 소득을 올리더라도 지출 방법에 따라 더 받거나, 빠져나갈 수 있어 잘 따져야 합니다. 수백만 원까지 공제를 받을 수 있는 신용카드로 우선 소비하고 나머지를 채우는게 중요하다는데 입을 모으고 있습니다.

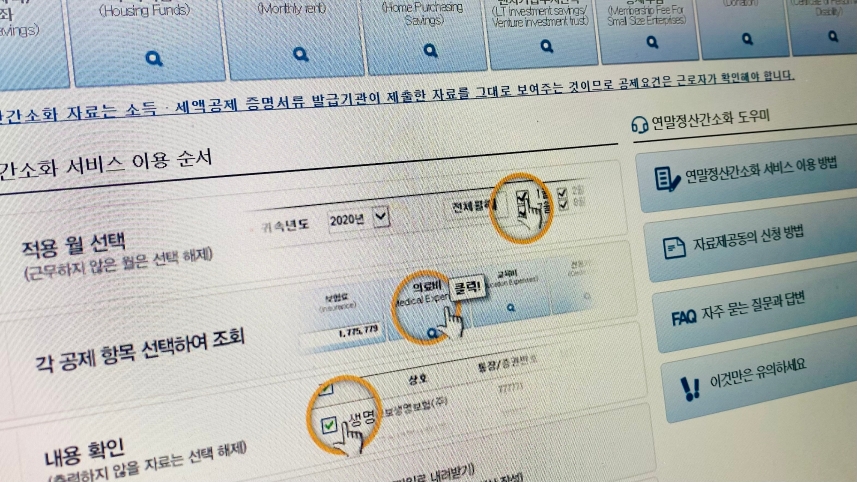

국세청은 홈텍스를 통해 현재 ‘연말정산 미리보기’ 서비스를 운영 중입니다. 올들어 9월까지 카드 사용금액에 10~12월 사용예정금액을 입력하면 예상되는 소득공제금액이 자동계산됩니다.

연말정산에서 대표적으로 공제되는 항목 중 대표적인 부분이 신용카드입니다. 신용카드 공제는 근로자가 신용카드·직불카드·선불카드·현금영수증 등으로 1년 동안 사용한 금액이 총급여액의 25% 이상일 때 사용 금액 일부를 근로소득 금액에서 빼주는 제도입니다. 신용카드는 15%, 직불카드·선불카드·현금영수증은 30%까지 공제 가능합니다.

다만 급여별 공제 한도가 있어 총급여가 7,000만 원 이하면 기본공제 한도가 300만 원, 초과하면 250만 원입니다.

소득공제 대상에서 제외되거나 추가 공제 항목도 있습니다. 세금이나 공과금, 통신비, 인터넷 요금, 신차 구매, 해외여행 등은 공제되지 않습니다. 의료비와 미취학 자녀 학원비, 교복구매비 등은 중복 공제가 가능합니다.

기본공제에 포함되지 않는 추가 공제항목도 있습니다. 전통시장이나 대중교통비, 도서·공연 등 문화생활 지출 비용으로 추가 공제 대상입니다. 해당 금액에서 총급여 7,000만 원 이하의 경우 300만 원, 이를 초과하는 경우 200만 원까지 추가로 돌려받을 수 있습니다. 공제율은 전통시장이 50%, 대중교통이 80%, 문화비가 40%입니다.

소득공제 대상은 근로자 자신과 기본공제 대상이면서 주민등록상 동거 가족인 배우자·직계존속(부모·조부모)·직계비속(자녀·손주)·배우자 직계존속이 해당됩니다. 기본공제대상은 연간 소득금액이 100만 원 이하거나 근로소득이 연간 총 500만 원 이하여야 합니다.

무엇보다, 소득공제가 적용되지 않는 연봉의 25%까지 공제금액이 적은 신용카드로 채우고 나머지 소비를 공제가 높은 항목으로 채우는게 유리하다고 조언합니다.

JIBS 제주방송 김지훈(jhkim@jibs.co.kr) 기자

<저작권자 © JIBS 제주방송, 무단 전재 및 재배포 금지>

신용카드 소비 토대, 사전 정산

“급여 25%, 신용카드 써야 유리”

본격적인 겨울 추위가 시작되면서, 연말정산 준비도 바빠질 시기가 됐습니다. 어디에 돈을 쓰고, 또 어떤 걸 챙기냐에 따라 더 받을 수도, 혹은 더 떼일 수도 있는 만큼 가뜩이나 고물가에 주머니사정이 빠듯한 직장인들은 바짝 신경이 곤두서기까지 합니다.

연말정산은 매년 1월 15일부터 시작됩니다. 지금부터 시작하면 두 달 정도 남는데, 같은 소득을 올리더라도 지출 방법에 따라 더 받거나, 빠져나갈 수 있어 잘 따져야 합니다. 수백만 원까지 공제를 받을 수 있는 신용카드로 우선 소비하고 나머지를 채우는게 중요하다는데 입을 모으고 있습니다.

국세청은 홈텍스를 통해 현재 ‘연말정산 미리보기’ 서비스를 운영 중입니다. 올들어 9월까지 카드 사용금액에 10~12월 사용예정금액을 입력하면 예상되는 소득공제금액이 자동계산됩니다.

연말정산에서 대표적으로 공제되는 항목 중 대표적인 부분이 신용카드입니다. 신용카드 공제는 근로자가 신용카드·직불카드·선불카드·현금영수증 등으로 1년 동안 사용한 금액이 총급여액의 25% 이상일 때 사용 금액 일부를 근로소득 금액에서 빼주는 제도입니다. 신용카드는 15%, 직불카드·선불카드·현금영수증은 30%까지 공제 가능합니다.

다만 급여별 공제 한도가 있어 총급여가 7,000만 원 이하면 기본공제 한도가 300만 원, 초과하면 250만 원입니다.

소득공제 대상에서 제외되거나 추가 공제 항목도 있습니다. 세금이나 공과금, 통신비, 인터넷 요금, 신차 구매, 해외여행 등은 공제되지 않습니다. 의료비와 미취학 자녀 학원비, 교복구매비 등은 중복 공제가 가능합니다.

기본공제에 포함되지 않는 추가 공제항목도 있습니다. 전통시장이나 대중교통비, 도서·공연 등 문화생활 지출 비용으로 추가 공제 대상입니다. 해당 금액에서 총급여 7,000만 원 이하의 경우 300만 원, 이를 초과하는 경우 200만 원까지 추가로 돌려받을 수 있습니다. 공제율은 전통시장이 50%, 대중교통이 80%, 문화비가 40%입니다.

소득공제 대상은 근로자 자신과 기본공제 대상이면서 주민등록상 동거 가족인 배우자·직계존속(부모·조부모)·직계비속(자녀·손주)·배우자 직계존속이 해당됩니다. 기본공제대상은 연간 소득금액이 100만 원 이하거나 근로소득이 연간 총 500만 원 이하여야 합니다.

무엇보다, 소득공제가 적용되지 않는 연봉의 25%까지 공제금액이 적은 신용카드로 채우고 나머지 소비를 공제가 높은 항목으로 채우는게 유리하다고 조언합니다.

JIBS 제주방송 김지훈(jhkim@jibs.co.kr) 기자

<저작권자 © JIBS 제주방송, 무단 전재 및 재배포 금지>